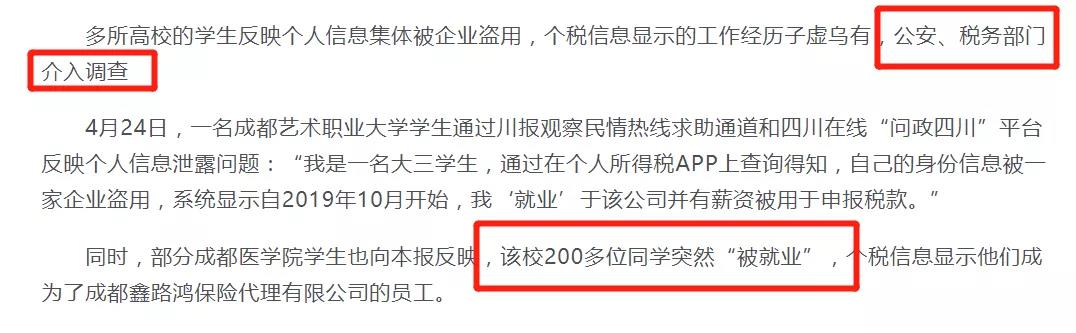

最近,有不少人发现在个税APP上,自己的信息被企业冒用。比较严重的,警察和税务机关部门都已经介入。

很多情况下,信息被别的企业冒用发“工资”,其实是有猫腻的。有不法公司通过这样的操作来进行偷税。这也引起了税务稽查部门的重点关注。

广东省鹤山市税务局稽查局根据举报信息,对某制造企业实施税收检查,通过核查“账实”差异、细审工资费用数据,查实该企业冒用他人身份信息,采取虚列人员、分解工资的方式逃避代扣代缴义务,偷逃个人所得税20多万元。

面对稽查人员出示的证据,企业承认了违法事实。该局依法对企业作出追缴税款、加收滞纳金,处罚款共计40多万元的处理决定,并对企业进行了处罚。

案例分析:在本案例中,虽然是被举报引起税务机关的关注,但是举报信并未有实质性的证据,税务机关还是依靠金税三期系统中的同行业信息和征管数据来搜集企业出现的破绽。

老板、股东、财务等企业经营管理者,应高度重视税务安排的合法性!不然,就不止补回以前逃的税款,交滞纳金和大额罚款,还会给企业带来名誉和纳税信用评级等方面的损失!

1

强大的税务监控下

“老路子”行不通!

税务总局发布发改办财金规〔2019〕860号文件,建立全国信用信息共享平台建立数据共享机制,强化个人所得税纳税信用协同共治,对个人所得税严重失信当事人实施联合惩戒!

今后,个税必将是税局稽查的重点之一,你的所有收入全部都在税务监控之下!

1、强大的金税三期系统

金税三期依托于互联网,集合大数据评估、云计算功能的“智能税收系统”,从企业的收入、成本、利润、库存、银行账户和应纳税额等几个纬度来判断企业的税务问题。

金税三期系统还依靠第三方力量——金融管理、国土、住建、公安、民政、社会保障、交通运输、工商管理等部门的支持来查税。

2、一人一税号,找人替发工资行不通!

现在企业是一个税号终身不变,以后个人也一样,金税三期,在个税APP上,每个人的身份证号唯一且都联网!同样对替收工资的人来说也有风险。

3、不规范的工资申报情形

纳税申报工资低于实发工资,隐瞒个人所得税;非本单位人员,乱拉人头申报工资,虚增企业费用,逃避企业所得税。

4、现金交易会发生巨大变化

税收征管法将进一步修订,未来会建立个人收入和财产信息系统,这些都将促进现金交易的规范管理,社会综合配套条件会一步步完善。

2

税务主要稽查四个方面

会计人赶紧自查

根据企业情况,稽查人员针对企业账簿中的工资费用项目,从四个方面入手实施核查:

一、是审核工资支出凭证。

检查企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

二、是核查企业职工人数、薪酬标准是否存在异常。

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

三、是检查“账实”差异。

审查分析企业“应付职工薪酬”账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。检查“应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况。

四、是结合第三方信息分析企业数据。

利用金税三期系统和社保系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。

3

工资表9个涉税风险

一定要注意!

1、工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

2、人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

3、工资是否合理

合理工资薪金,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。

4、是否申报了个税

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目的个人所得税。

5、是否存在两处以上所得

根据《中华人民共和国个人所得税法实施条例》(国务院令第707号)第二十五条规定:“取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

根据《中华人民共和国个人所得税法》(中华人民共和国主席令第九号),非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。

6、是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

7、适用税目是否正确

重点检查企业是否存在在计算个税的时候是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8、年终奖计税方法是否正确

在一个纳税年度内,对每一个纳税人,年终奖特殊计税办法只允许采用一次。

9、免税所得是否合法

重点检查工资表中的免征个税的所得项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

4

公司发工资如何合理筹划?

切忌再次违法!

1、正确的税务筹划:

1、合理筹划月薪与年终奖

2、实物福利代替津贴

3、公司合作代替工资、提成和佣金

2、错误的税务筹划:

利用离职补偿金避税、现金发工资、贴发票报销、两个银行卡、第三方转账等方式。这几种方法明显违法,就别给自己和公司找麻烦了。

3、建议提醒

1、个税将是2020年的必查项,只要被抽到,企业往往都很难脱干系!

2、长期大量零申报的企业可能被预警。一家企业长期没有人工资超过5000,很容易被发现异常的。

3、社保缴纳,是否足额缴纳,与个税申报人数是否一致都会被稽查。如果社保人数和申报个税人数不一致,将有大麻烦。

文章、图片部分来自网络,如有侵权联系删除。编辑:贝特尔咨询

关 键 词:刚刚,个税,被,查,已有,公司,重罚,你们,还,敢,

文章来自:http://www.fsbeiteer.com/school/finance/20200522351.html

添加微信

添加微信